Fotografía: BBC/Ministerio de Emergencias de Ucrania

Conforme pasan más días de la invasión de Rusia en Ucrania, crece la inestabilidad de la economía mundial. La tensión por el gas natural ruso que se consume en Europa y los movimientos en el precio del petróleo constituyen lo que podríamos llamar una cuarta crisis petrolera, cuyas consecuencias aún son difíciles de vislumbrar, sobre todo, en un contexto que combina la recuperación de la pandemia y una inflación elevada.

La primera crisis petrolera se desató en octubre de 1973, cuando las naciones de la Organización de Países Exportadores de Petróleo dejaron de suministrar crudo a los que apoyaron a Israel durante la guerra de Yom Kipur. El precio del crudo se cuadruplicó y desencadenó un efecto de inflación y bajo crecimiento en la economía, especialmente en Estados Unidos.

Cinco años más tarde, en noviembre de 1978, estalló una huelga de alrededor de 37 mil trabajadores en las refinerías iraníes en contra del sah Mohammad Reza Pahlaví. Esto ocasionó la segunda crisis petrolera: la producción de petrolíferos se redujo de seis millones a 1.5 millones de barriles. Aunque se arregló más o menos rápido, la salida del sah en enero de 1979 y el inicio de la guerra de Irán e Irak en 1980 causaron que el precio del crudo casi se triplicara.

Después de un periodo de mayor oferta y de reducción de los precios del petróleo durante los años ochenta, ocurrió la tercera crisis petrolera. En agosto de 1990, con la invasión de Irak a Kuwait, el precio se disparó nuevamente y, aunque duró muy poco en niveles altos gracias a la intervención estadounidense, también causó una recesión en la Unión Americana.

El precio del petróleo fue muy elevado durante la primera década de este siglo, pero eso se debió a causas diversas, como la aceleración de la demanda china y las dudas sobre las reservas petroleras en el largo plazo, aunque también hubo tensiones y conflictos militares (el conflicto entre Israel y Líbano en 2006 y las preocupaciones por los planes nucleares de Irán, por ejemplo), sin embargo, no se dio una crisis como las tres anteriores.

La invasión de Rusia a Ucrania, que empezó el 24 de febrero, está ocasionando una nueva crisis de este tipo. La primera consecuencia, el incremento en el precio de los energéticos, no tardó en llegar. El precio del Brent, un marcador de precios relevante sobre todo en Europa, pasó de 95.39 a más de 113 dólares por barril entre el 21 de febrero y la mañana del 3 de marzo: un aumento de 18% en sólo diez días. No es posible anticipar hasta qué nivel llegará ni cuánta volatilidad se observará en los mercados energéticos, pero la inestabilidad no necesariamente terminará cuando concluyan las acciones militares en Ucrania.

Rusia es el tercer productor de petróleo crudo en el mundo, después de Estados Unidos y Arabia Saudita, y el segundo productor de gas natural, tan sólo detrás de Estados Unidos. En ello hay una distinción importante de esta crisis: los Estados Unidos son la principal potencia petrolera y un país exportador neto de productos petroleros, lo que causa una distribución del poder para modificar precios en el mediano plazo diferente al de las veces anteriores.

Ahora bien, en cuanto a Rusia, los combustibles y productos energéticos representan el 63% del total de sus exportaciones, y tan sólo el gas natural y el petróleo crudo representan el 12% y el 26%, respectivamente. En otras palabras: casi cuatro de cada diez dólares que ingresan a Rusia por sus exportaciones provienen del gas natural y el petróleo crudo.

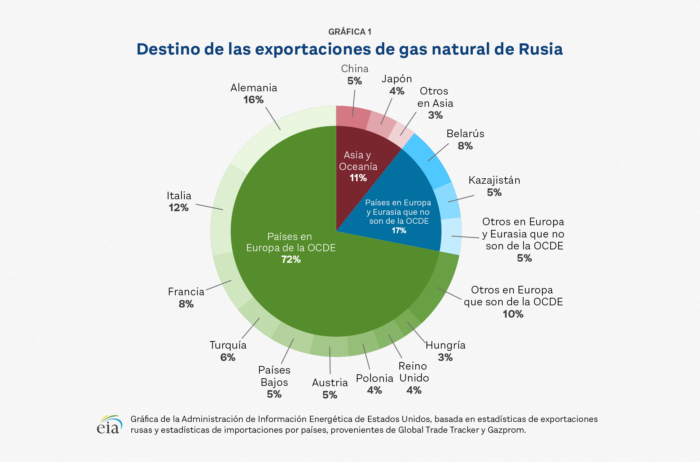

En cuanto al destino de sus exportaciones de energéticos, los países europeos de la OCDE reciben el 48%. En el caso del gas natural, la proporción es todavía más grande: es de 72%. Como se puede ver en la gráfica 1, Alemania, Italia, Francia y Reino Unido suman, por sí mismos, 40%.

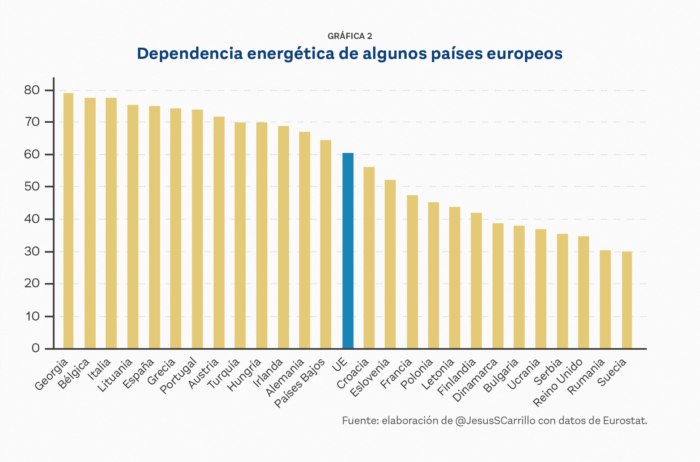

En los países de Europa la dependencia de los hidrocarburos rusos es alta. La tasa de dependencia energética —la proporción de energía consumida que proviene de las importaciones— en la Unión Europea se eleva en promedio al 60%; Bélgica e Italia están cerca del 80%, mientras Suecia y Reino Unido rondan el 30% (gráfica 2). ¿Cómo satisface Europa su demanda de energéticos? El 27% del petróleo crudo y el 40% del gas natural provienen de Rusia. Sus otros socios principales son Irak, Nigeria y Arabia Saudita respecto al petróleo, y Noruega y Argelia en cuanto al gas natural.

Por lo tanto, la única sanción impuesta a Rusia que tendría un potencial mayor que congelar las reservas internacionales de su banco central sería la interrupción de las importaciones de petróleo y gas por parte de los países de Europa. No se pone en marcha por la misma razón por la que tampoco se restringe completamente el acceso ruso al sistema internacional de transferencias, conocido como SWIFT: en los hechos, se cortaría el abastecimiento de energéticos si no se pueden hacer transferencias de efectivo para pagar por ellos.

Por lo tanto, esta profunda dependencia mutua sostiene un equilibrio delicado: Rusia necesita dinero y Europa necesita energéticos. Dilucidar cuál de los dos perdería más con una interrupción del suministro es un ejercicio demasiado complicado y ocioso porque se trata de insumos e ingresos que son como la sangre para la actividad económica, de ambos lados. Esta tensión en el suministro de energéticos está en el centro de la crisis petrolera que se desenvuelve en estos días.

Por si fuera poco, la crisis llega cuando los mercados internacionales presentan un incremento sustancial en los precios de los energéticos. Esto, junto con la recuperación de la demanda global y otros elementos, provocó niveles elevados de inflación en todo el mundo. Además se espera un alza en las tasas de interés por parte de varios bancos centrales, sobre todo, de la Reserva Federal de Estados Unidos. Finalmente, si la demanda de bienes y servicios se desacelera, complicará aún más el tránsito por este episodio.

Quiero destacar tres noticias que han dejado ver la tensión de energéticos entre Rusia y Europa. La primera es que Alemania anunció que suspende la entrada en operación del ducto Nord Stream 2, una línea de más de mil doscientos kilómetros de longitud que conecta directamente con Rusia y que corre en paralelo al Nord Stream 1, un ducto que abastece una buena parte de los requerimientos de gas natural de Alemania. Ambos ductos han provocado desacuerdos al interior de Europa y con los Estados Unidos porque incrementaron la dependencia del gas ruso y porque limitan las tarifas que Ucrania puede obtener por el tránsito del gas en su territorio. Algunas de las líneas de gas más importantes entre Rusia y Europa atraviesan Ucrania y los Nord Stream rodean por el golfo de Finlandia y el mar Báltico.

¿Cómo, entonces, podría Europa reducir su dependencia energética de Rusia? Se ha mencionado la posibilidad de suplir el gas ruso con gas natural licuado (GNL). En esta modalidad, el gas se hace líquido en un punto, luego se transporta y finalmente se regasifica donde se va a consumir. Aunque este mercado es cada vez más profundo —de acuerdo con la Administración de Información Energética de Estados Unidos, la Unión Europea recibe de esta forma alrededor del 26% del gas que importa— y es muy probable que modifique sustancialmente la geopolítica y el comercio energético en el mediano plazo —al respecto, el canciller alemán, Olaf Scholz, mencionó el 27 de febrero que se incrementará la capacidad de importación de GNL para reducir la dependencia del gas ruso—, por el momento la oferta de GNL es limitada y se está usando prácticamente al máximo, en especial, por los tres principales jugadores en ese mercado: Australia, Catar y Estados Unidos.

La segunda noticia es que algunos jugadores de primera línea en los mercados de hidrocarburos, BP, Equinor y Shell, anunciaron su salida de proyectos con Rosneft y Gazprom, las empresas de petróleo y gas del Estado ruso. La francesa TotalEnergies también anunció que no emprenderá nuevos proyectos en Rusia. Las presiones sobre otras empresas para que el aislamiento de las paraestatales rusas sea más grande seguramente continuarán y todos esos movimientos seguirán agitando los mercados (se puede consultar la lista de empresas asociadas a Rosneft y Gazprom, es una lista variada que incluye a las chinas CNOOC, Sinopec y Petrochina).

Por último, la tercera noticia que revela la tensión en los energéticos es que los Estados Unidos —como mencioné arriba— entran a esta crisis como el principal productor y exportador neto de hidrocarburos. Durante su discurso del 1 de marzo, el presidente Joe Biden dijo que se liberarán treinta millones de barriles de petróleo de las reservas estratégicas del país para mitigar los precios domésticos. El esfuerzo se coordinará con otros países de la Agencia Internacional de Energía para llegar a sesenta millones de barriles y estabilizar los mercados. Sin embargo, han pasado menos de 48 horas y el precio del Brent está por encima de los 113 dólares por barril, el West Texas Intermediate (el principal marcador de precios del crudo en Estados Unidos) está arriba de 111 dólares por barril y el 2 de marzo la mezcla mexicana de exportación superó los 105, rompiendo la barrera de los cien dólares por barril por primera vez desde junio de 2014.

Más allá de Europa y Estados Unidos, ¿cuál es el papel de los otros grandes productores de petróleo? Pensemos en un antecedente reciente: luego del derrumbe de los precios en 2020, los países de la OPEP y sus socios estratégicos recortaron su producción de forma drástica —en casi diez millones de barriles diarios— para equilibrar el mercado. Durante 2021 comenzó la recuperación gradual de la producción y la agenda marca que en abril incrementarán su producción en cuatrocientos mil barriles diarios. Eso debería aliviar un poco los precios pero, debido a la turbulencia que atravesamos, es difícil prever lo que pasará en un mes y si el incremento será suficiente. También importa qué tanta presión logra ejercer Washington sobre Riad y si se traduce en un mayor incremento de la producción por parte de Arabia y sus demás socios.

Sobre las consecuencias que la nueva crisis petrolera puede tener para México mencionaré dos puntos. Primero, que la exportación de crudo que Pemex mantiene de forma ordinaria resulta en mayores beneficios para la empresa y en más ingresos para el gobierno federal, sin embargo, con el precio tan elevado del crudo, el precio de las gasolinas también subirá —es independiente de que se refine o no en México—. En todo caso, considerando que Pemex Transformación Industrial reportó pérdidas por más de 172 mil millones de pesos en 2021 y que las refinerías de la paraestatal produjeron más combustóleo que gasolina durante el año pasado, está claro que la gasolina refinada en México sigue siendo más costosa. El mecanismo ordinario para estabilizar el precio —el estímulo al IEPS— está agotado porque en este momento ya es del 100%, es decir, no estamos pagando ese impuesto cuando compramos gasolina regular: ya no puede bajar más. Es lógico suponer que todo esto ocasionará presiones inflacionarias en la economía mexicana, aunque el gobierno podría implementar otras medidas fiscales.

El segundo punto para México es el gas natural. Si el país tiene algún riesgo en materia de seguridad energética, es con este combustible. De acuerdo con el prontuario estadístico de la Sener, México importa tres cuartas partes del gas natural que consume, prácticamente todo proviene de Estados Unidos. Si bien nuestra dependencia es todavía mayor que la de Europa con Rusia, hay una gran diferencia entre depender de las ventas de una sola empresa estatal (Gazprom) y depender de una multitud de empresas que venden su gas natural a nuestro país. Esto hace que sea menos probable, en el corto plazo, que el suministro pueda recortarse —aunque el vórtice polar de 2021 debe servir como recordatorio de que no sólo estamos a merced de la geopolítica, sino también de la naturaleza.

En el mediano y largo plazo, probablemente la crisis petrolera que atravesamos se profundice. En consecuencia, también es posible que se extienda el mercado global de GNL, como ya dije. Cuando eso suceda, el gas texano optará por los destinos en los que se pueda vender a mayor precio y, así, podría resultar más caro para México. De ahí la necesidad de que nuestro país mejore su capacidad de almacenamiento, diversifique su matriz de generación eléctrica y, de ser posible, incremente su producción de gas natural, todo eso mientras hace más eficiente su consumo de energía. Como dijo el especialista Eduardo Prud’homme hace unos días: México está atrapado entre los Estados Unidos y dos océanos.

Indudablemente, la pérdida de vidas humanas es la tragedia más grande que provocan las guerras, pero la destrucción económica también es un peligro inminente para millones de personas. Luego de una recuperación de la economía que ha sido muy desigual en el mundo y también dentro de México, la crisis petrolera de ahora puede escalar problemas como la inflación y el desempleo. Todavía es muy pronto para siquiera entender sus alcances y ramificaciones. Más vale estar preparados porque, aunque el invierno va de salida, parece que otra temporada difícil se aproxima.

*Las opiniones expresadas en esta columna son responsabilidad del autor y no representan la postura institucional.

Publicado en Gatopardo.

03-03-2022