Por:Natalia Campos y Santiago Carriles, investigadores de Anticorrupción.

En México la corrupción es un tema recurrente de discusión: en debates parlamentarios, campañas políticas y discursos en plaza pública es común que se haga referencia a un fenómeno que parece enraizado en la vida cotidiana del país. Hemos sido testigos de cómo la lucha anticorrupción se convierte en bandera política o se constituye como la misión que da sentido a instituciones y programas públicos.

A pesar de la popularidad del discurso anticorrupción, en ocasiones no es fácil ver en la realidad si vamos por buen camino, es decir, si algo está cambiando en el país o si la corrupción como fenómeno se ha agudizado y sigue presente, oculta en las estructuras y dinámicas de la esfera pública y privada.

Un elemento concreto que nos da un panorama de posibles casos de corrupción es la consolidación de los hallazgos de fiscalización que realiza la Auditoría Superior de la Federación (ASF). La labor exhaustiva y detallada que realiza la Auditoría año con año es fundamental en la lucha anticorrupción, ya que se detectan irregularidades con un alto nivel de precisión y se determinan acciones específicas para cada caso auditado.

Por la utilidad e importancia de la fiscalización, sería deseable que las auditorías se realizaran a todas las instituciones, proyectos y contratos llevados a cabo anualmente. Sin embargo, la magnitud del universo y los recursos limitados hacen que la Auditoría tenga que seleccionar una muestra a auditar. Es decir, aunque el trabajo de fiscalización es fundamental, actualmente se limita a un conjunto reducido del universo total de gasto.

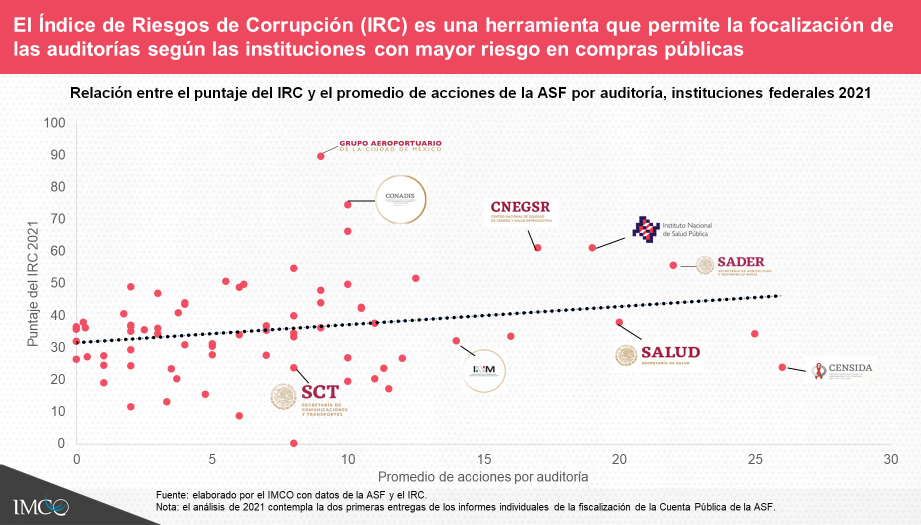

En este escenario, uno de los insumos que podría ser útil para mejorar la fiscalización son los análisis de riesgo que identifican anomalías en el ejercicio del gasto. Un ejemplo es el Índice de Riesgos de Corrupción, desarrollado por el Instituto Mexicano para la Competitividad (IMCO), que detecta riesgos en las compras públicas de las instituciones federales a partir de un análisis de 675 mil procesos de compra publicados en Compranet por más de 260 instituciones federales.

La utilidad potencial que tiene el Índice de Riesgos de Corrupción para la labor de la Auditoría se observa en algunos ejemplos: existe una relación positiva entre el puntaje del IRC y el número de acciones que establece la ASF por auditoría. Asimismo, las tres instituciones con mayor proporción de acciones por auditoría en 2021, Liconsa, Diconsa y Segalmex, coinciden con un alto nivel de riesgo en sus compras públicas en el mismo año.

El trabajo de la Auditoría Superior de la Federación es un ejemplo concreto de un esfuerzo anticorrupción valioso, pero que podría fortalecerse y optimizarse. Esto se replica al entramado institucional anticorrupción en México: aunque ya está establecido el Sistema Nacional Anticorrupción, y las instituciones cumplen con las exigencias de ser parte del Comité Coordinador, aún no se perciben logros concretos que impacten, por ejemplo, en el alto nivel de impunidad asociado a los delitos por hechos de corrupción o en la falta de inteligencia institucional que ha caracterizado la lucha contra este fenómeno en el país.

Con motivo del Día Internacional contra la Corrupción, podemos afirmar que el alcance de los esfuerzos en México es aún limitado y requiere de soluciones nuevas y acciones colaborativas que incorporen a la sociedad civil. Al final, como dice la célebre frase, no podemos esperar resultados distintos haciendo siempre lo mismo.

Publicado en Animal Político.

08-12-2022