La recuperación económica en México ocurre a velocidades distintas: de los 20 sectores económicos, solo 4 se han recuperado por completo

- Al primer trimestre de 2022, México no ha restituido los niveles de producción que tenía antes de la pandemia y todavía está lejos de recuperar la senda de crecimiento observada entre 2012 y 2020.

- El proceso de recuperación económica está ocurriendo a velocidades distintas: un tercio de la economía se ha recuperado, otro tercio se encuentra en proceso de recuperación, y el último aún presenta problemas y rezagos.

- El grupo de sectores recuperados representa 30% del PIB nacional, mientras que el grupo de sectores en recuperación aporta 35.5%, y los sectores rezagados representan 30.3%.

En los últimos tres años la economía mexicana ha sido afectada por dos problemas: una desaceleración seguida por la crisis inducida por la pandemia. Ambos tuvieron un impacto diferenciado en los sectores presentes en la economía y, por tanto, el proceso de recuperación ha tenido distintos senderos.

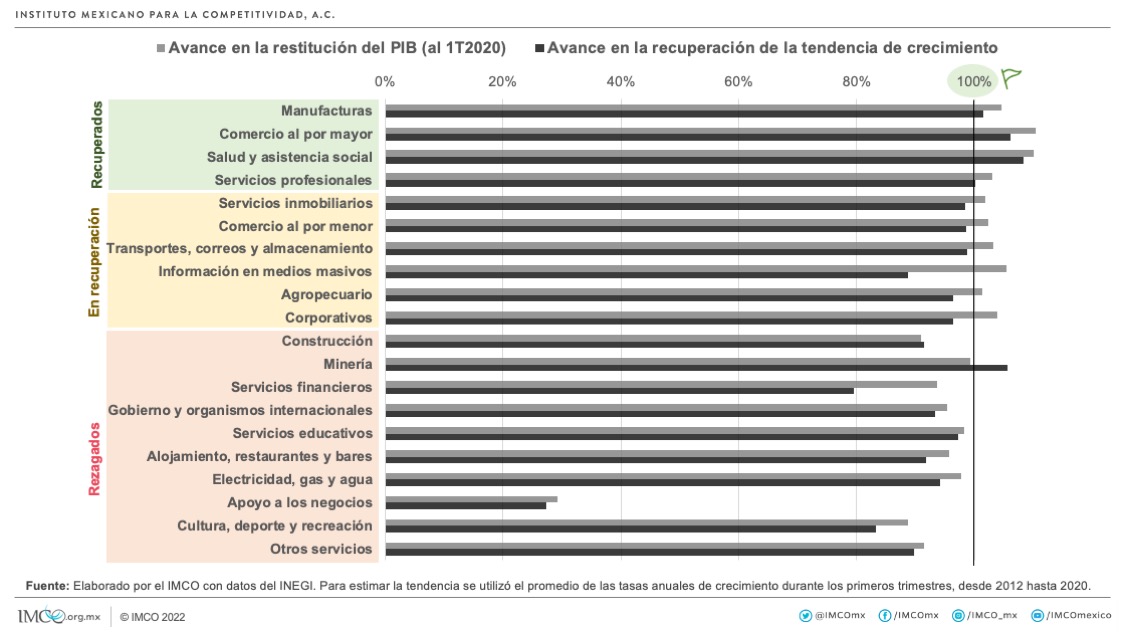

El Instituto Mexicano para la Competitividad (IMCO) analizó la recuperación económica de los sectores después de la pandemia; los datos muestran que la economía mexicana no se está recuperando de manera uniforme. Hay un tercio de la economía recuperada, un tercio en vías de recuperación y otro tercio que está rezagado. ¿Qué sectores se encuentran en cada clasificación?

CUATRO SECTORES RECUPERADOS

Al primer trimestre de 2022 las manufacturas; el comercio al por mayor; los servicios a la salud y asistencia social; y los servicios profesionales, científicos y técnicos ya recobraron el nivel de producción registrado en el 1T2020. Además, ya se encuentran en la misma tendencia de crecimiento observada durante los 8 años previos al inicio de la pandemia (1T2012 y 1T2020).

La industria manufacturera ha impulsado gran parte de la recuperación económica del país, pues es el sector más importante en términos de su aportación a la economía, ya que representó 16.6% del PIB nacional en el 1T2022, y además se ha mantenido en crecimiento casi constante desde el 3T2020. Actualmente, el PIB manufacturero supera en 1.5% el nivel esperado con la tendencia de crecimiento previa a la pandemia.

También destaca el comercio al por mayor, que es el quinto sector más grande de la economía y representa alrededor del 9% del PIB nacional. Si bien fue uno de los que mayor contracción experimentó durante 2020, para el 1T2022 su PIB se encontró 10.4% por arriba del nivel observado en el 1T2020 y también fue 6.1% superior al que se habría alcanzado con la tendencia de crecimiento prepandemia.

SEIS SECTORES EN RECUPERACIÓN

Al primer trimestre de 2022, en seis sectores se ha restituido el nivel de producción respecto al 1T2020. Estos son: servicios inmobiliarios; comercio al por menor; transportes, correos y almacenamiento; información en medios masivos; el sector agropecuario; y los servicios corporativos. Sin embargo, no se ha conseguido recuperar la tendencia de crecimiento previa a la pandemia. Estas actividades representan 35.5% del PIB nacional.

Pese a no haberse recuperado por completo, el sector de servicios inmobiliarios también está impulsando la recuperación económica del país, dado su tamaño y su desempeño. Es el segundo sector más importante para la economía, pues representó 11.9% del PIB nacional durante el 1T2022, y ha mantenido un crecimiento constante desde el 3T2020. Aún así, su nivel de producción todavía es 1.7% inferior al que se habría observado de continuar con su tendencia de crecimiento previa.

De los sectores restantes en este grupo, el comercio al por menor y los transportes son los que están más próximos a recuperarse, mientras que la información en medios masivos, las actividades agropecuarias y los servicios corporativos avanzan a un ritmo más lento.

DIEZ SECTORES REZAGADOS

El grupo de sectores rezagados representa 30.3% del PIB nacional y está conformado por diez sectores en los que no se ha restituido el nivel de producción ni recuperado la tendencia de crecimiento previa. Estos son: construcción; minería; servicios financieros y de seguros; actividades gubernamentales; servicios educativos; alojamiento, restaurantes y bares; energía eléctrica, agua y gas por ductos; apoyo a negocios y manejo de residuos; cultura, deporte y recreación, entre otros servicios.

Dos de los principales sectores de la economía ya presentaban problemas desde antes de la pandemia: la construcción y la minería. La construcción, que emplea a 4.5 millones de personas y que está intrínsecamente relacionada con los niveles de inversión, acumuló caídas anuales desde finales de 2018 y hasta principios de 2021. Similarmente, el sector minero ha ido en declive desde 2012, lo que repercute en los ingresos públicos.

La falta de dinamismo productivo ya se ha reflejado en problemas en el mercado laboral, pues las mejores oportunidades laborales dependen del crecimiento y desarrollo económico. La generación de empleos durante el proceso de recuperación se ha caracterizado por la prevalencia del empleo informal y los bajos ingresos laborales.

Dada la lenta recuperación económica en México, es importante que se implementen medidas de política pública, tanto a nivel federal como subnacional, enfocadas en construir un entorno de negocios propicio para generar y atraer mayor inversión, y a dotar al país de la infraestructura necesaria para el desarrollo de las actividades productivas. Por esa razón IMCO Propone:

- Aumentar y redireccionar la inversión pública. Es necesario transitar de un modelo de inversión centrado en los hidrocarburos hacia uno que potencie las ventajas logísticas del país al reducir los costos y aumentar la eficiencia de la conectividad de los parques industriales, puertos y ciudades. Esto, en cambio, facilitaría el desarrollo de sectores económicos clave. Para ello, es necesario que la Unidad de Inversiones de la SHCP priorice proyectos de inversión basados en criterios de rentabilidad e identifique los potenciales beneficios de una distribución más eficiente y equitativa de la inversión.

- Mejorar la infraestructura urbana. Crear un ambiente propicio para el desarrollo de inmuebles necesariamente requiere de acciones desde el ámbito local, enfocadas en agilizar permisos y trámites para edificar. Desde el ámbito federal, sería útil restituir el Fondo Metropolitano, que ha sido clave para el desarrollo de proyectos de movilidad sustentable. Además, aumentar los recursos públicos al Programa de Mejoramiento Urbano, un programa federal en coordinación con municipios para la dignificación de espacios públicos, sería de utilidad.

- Generar un entorno de negocios propicio para la inversión. Procurar el estado de derecho para garantizar el cumplimiento de contratos y el respeto a la propiedad, a fin de dar certeza jurídica y certidumbre a los inversionistas, es una condición fundamental para fomentar la recuperación intersectorial. Para ello, es necesario que tanto estados como municipios se encarguen de romper la tendencia de centralización y militarización de la seguridad pública, mediante una mayor generación de ingresos propios, a fin de tener la posibilidad de destinar más recursos a la seguridad pública y a las capacidades de investigación de las fiscalías estatales.